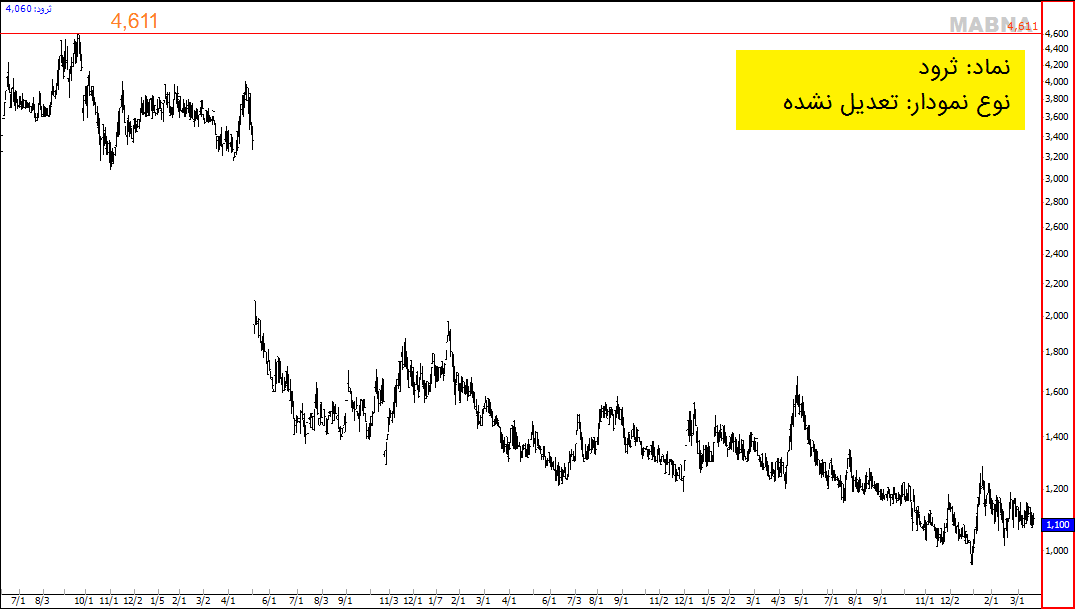

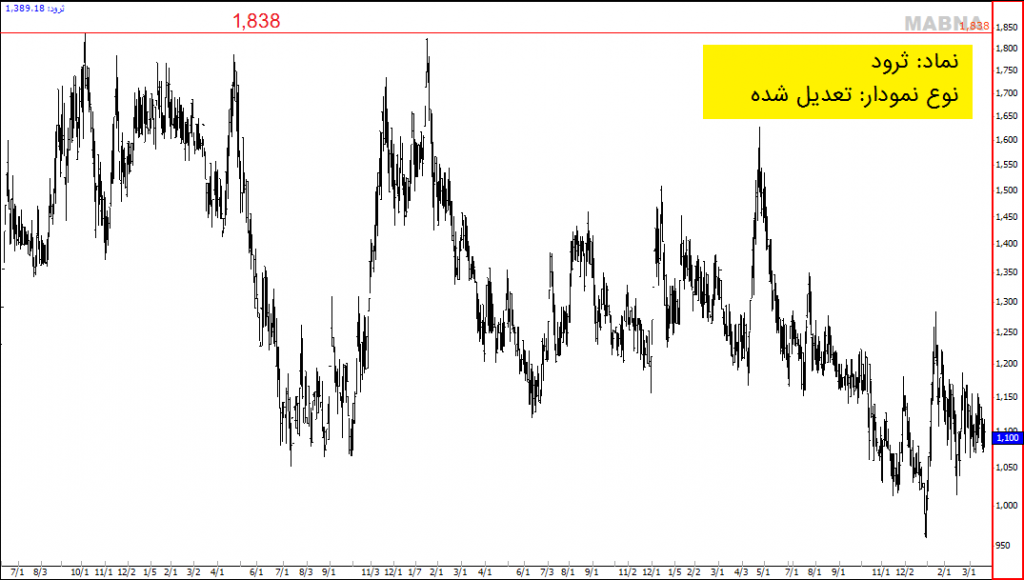

نمودارهای تعدیل شده و تعدیل نشده

در بورس ایران، شرکتها در انتهای سال مالی اقدام به برگزاری نشستی تحت عنوان «مجمع عمومی عادی» نموده و عموم سهامداران را جهت دریافت گزارشات سالیانه و مشاهده صورتهای مالی دعوت میکنند. در مجمع عمومی سالیانه، مبلغی را بعنوان سود نقدی سالیانه یا DPS تصویب نموده و به سهامداران پرداخت مینمایند. همچنین در نشست دیگری تحت عنوان «مجمع عمومی فوقالعاده» ممکن است شرکتها به صلاحدید مدیران و سهامداران، تصمیم به افزایش سرمایه گرفته و سرمایه جدیدی را جذب شرکت نمایند تا بدین طریق دامنه فعالیت و کسب و کار شرکت را گسترش دهند. پس از تصویب افزایش سرمایه، به هریک از سهامداران قبلی شرکت، به نسبت میزان سهامی که از قبل در اختیار داشتهاند، تعدادی سهام جدید اهدا خواهد شد که آنرا اصطلاحا «حق تقدم» مینامند.. طبق قوانین سازمان بورس، نماد شرکتها پس از برگزاری مجمع (چه مجمع عادی و چه مجمع فوقالعاده) بدون محدودیت نوسان بازگشایی خواهد شد. و اهالی بازار میتوانند برمبنای اطلاعات جدیدی که بدست آوردهاند، با یکدیگر آزادانه رقابت نموده و قیمت سهام را با استفاده از مکانیسم عرضه و تقاضا تعیین نمایند.

نکته مهم این است که بازار در چنین مواقعی بطور طبیعی، قیمت جدید را به گونه ای تعیین میکند که مجموع سرمایه سهامداران، قبل و بعد از برگزاری مجمع، عملا هیچ تغییر خاصی نکند. بعنوان مثال فرض کنید یک

شرکت تصمیم به افزایش سرمایه به میزان یکصد درصد از محل سود انباشته گرفته باشد. در اینصورت پس از برگزاری مجمع فوقالعاده، هنگام بازگشایی مجدد نماد، قیمت سهم دقیقا نصف مقدار قبلی خواهد شد. به این ترتیب عملا سرمایه سهامداران هیچگونه تغییر واقعی نخواهد کرد زیرا درعین حال که قیمت سهم نصف شده ولی درعوض تعداد سهام هریک از سهامداران نیز خودبخود دوبرابر شده است. بنابراین حاصلضرب قیمت جدید در تعداد سهام برای هریک از سهامداران دقیقا برابربا همان مقدار قبلی خواهد شد. اجازه دهید مثال دیگری نیز درباره سود نقدی بزنیم. اینبار فرض کنید یک شرکت دلخواه قصد برگزاری مجمع عمومی عادی داشته باشد. فرض کنید قیمت اولیه سهم قبل از برگزاری مجمع برابربا 1000 تومان باشد و در مجمع سالیانه تصمیم به توزیع سودنقدی به میزان 100تومان بگیرد. در اینصورت قیمت نماد توسط بازار هنگام بازگشایی برابربا 900 تومان تعیین خواهد شد.و بازهم سرمایه سهامداران عملا هیچ تغییر خاصی نخواهد کرد زیرا هر سهامدار، با احتساب سود نقدی دریافتی از شرکت، قبل و پس از برگزاری مجمع، همان سرمایه یکسان را داشته است.

نکته مهم بلحاظ تکنیکال این است که این قبیل گپها – یعنی گپهایی که در اثر «افزایش سرمایه» ویا «تقسیم سودنقدی» ایجاد میشوند- باید از روی نمودار حذف بشوند تا تحلیلگران را به خطا نیاندازند. زیرا همانطور که توضیح داده شد این مدل گپها واقعی نبوده و عملا هیچ تاثیر واقعی بر روی مجموع سرمایه سهامداران ندارند. پس برای آنکه تحلیلگر دچار چنین تصور نادرستی نشود که سهامداران متحمل سود یا زیان گشتهاند، تمامی گپهای ناشی از افزایش سرمایه و توزیع سودنقدی بصورت اتوماتیک توسط نرمافزارهای تکنیکال از روی نمودار حذف میشوند. به این عمل –یعنی به حذف نمودن گپهای ناشی از «افزایشسرمایه» و «تقسیم سودنقدی» از روی نمودار- اصطلاحا «تعدیل کردن نمودار» میگویند و نمودار حاصله را نیز «نمودار تعدیل شده» مینامند.

بعنوان مثال در تصاویر زیر میتوانید نمودارهای «تعدیل شده» و «تعدیل نشده» متعلق به سهام شرکت سرمایهگذاری مسکن زایندهرود(ثرود) را ملاحظه نموده و بایکدیگر مقایسه کنید:

دیدگاهتان را بنویسید